9188游戏网:绿色干净的手游下载平台!

您好!欢迎来到9188游戏网!

网站导航

9188游戏网:绿色干净的手游下载平台!

您好!欢迎来到9188游戏网!

网站导航

2026-03-25 09:30:35

来源:互联网

评论:

难道是你觉得车贷月供是由银行来决定的吗?并非如此,实际上真正对每月还款金额起到决定作用的,乃是合同当中的那几行小字以及金融市场其潜在的规则呀。一旦弄不明白计算公式,那么你就只能等着被利息如同“温水煮青蛙”那般对待了。

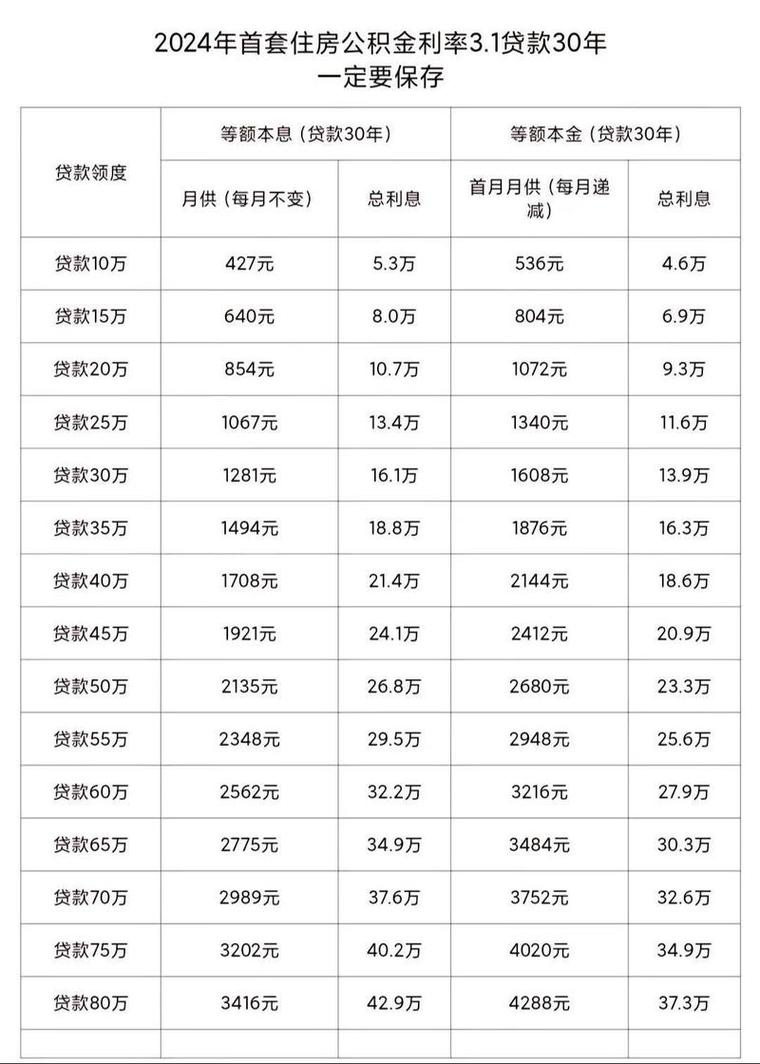

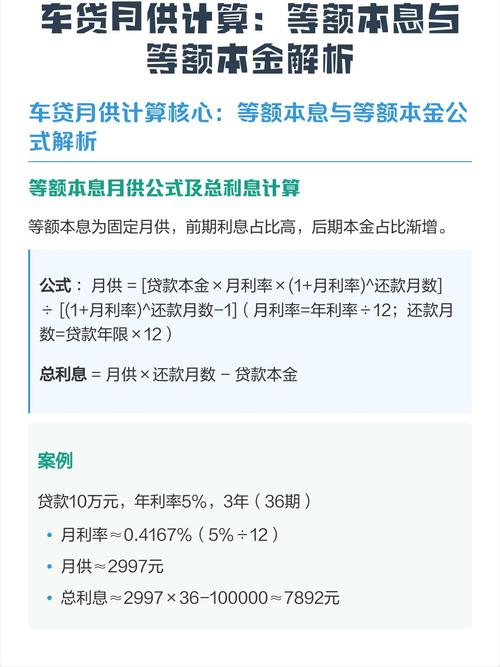

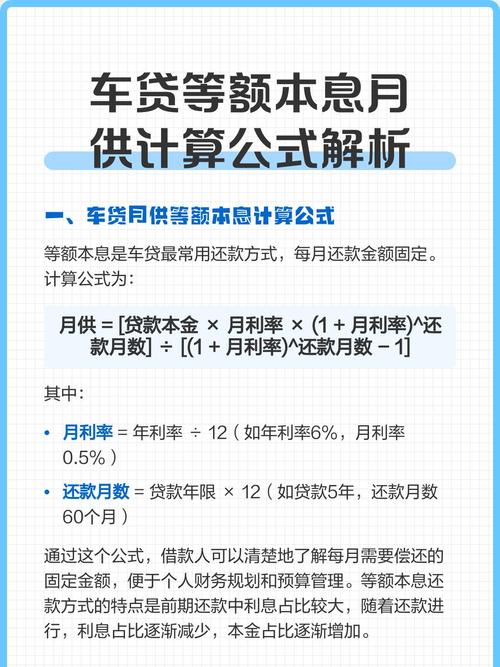

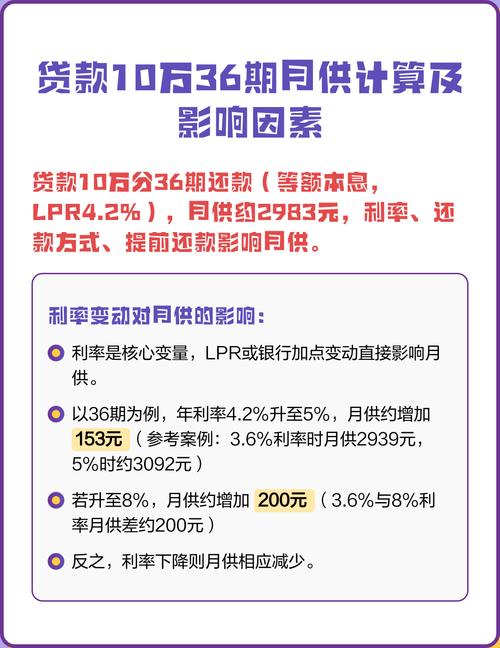

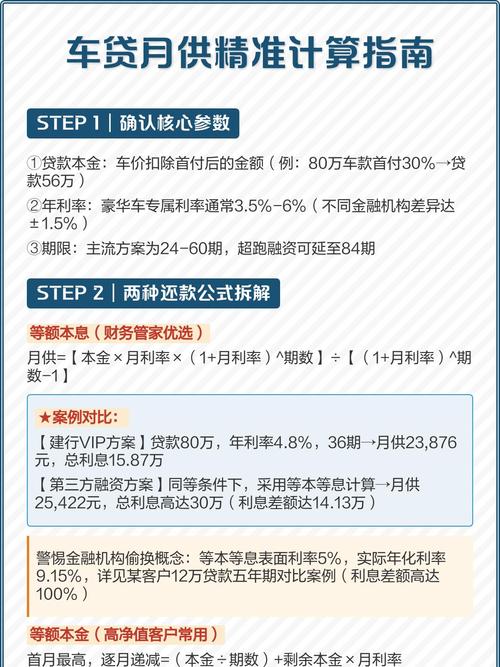

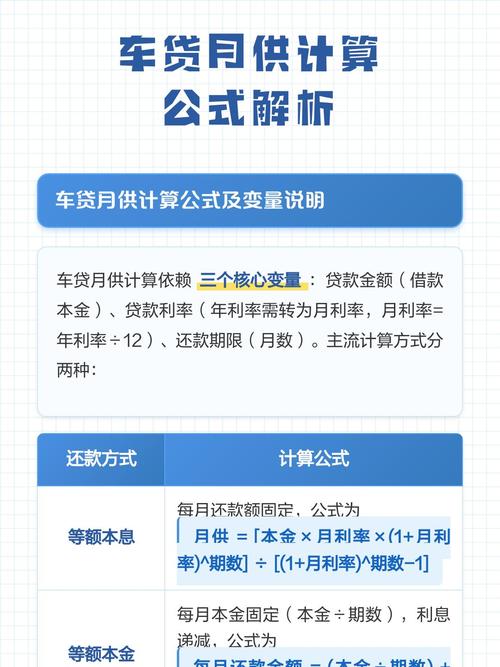

被银行最为热衷推行的还款方式即为等额本息,其内里核心是将本金以及利息组合成为固定的金额,以此使得你于每月的还款压力能够达到均衡的状态 ,其计算公式是:每月还款额= [贷款本金×月利率×(1 +月利率)^还款月数] ÷ [(1+月利率)^还款月数 - 1]。 比如说 ,你去贷款10万 ,年利率为5% ,分3年进行偿还 ,每月的供款大约是2997元,其中在前期的时候利息所占的比例高达70%以上。

这种形式之所谓的“漏洞”在于,头两年你所偿还的大多算是利息,要是中途打算提前还款,本金却还剩余一多半。2025年央行所公布的数据表明,超过60%的车贷方面的纠纷皆是起因于借款人没有算清楚等额本息的利息分布情况。在实际操作进程当中,你能够借助银行官网的计算器先运行一遍数据,将总利息计算出来,之后再去决定是否接纳这种还款结构。

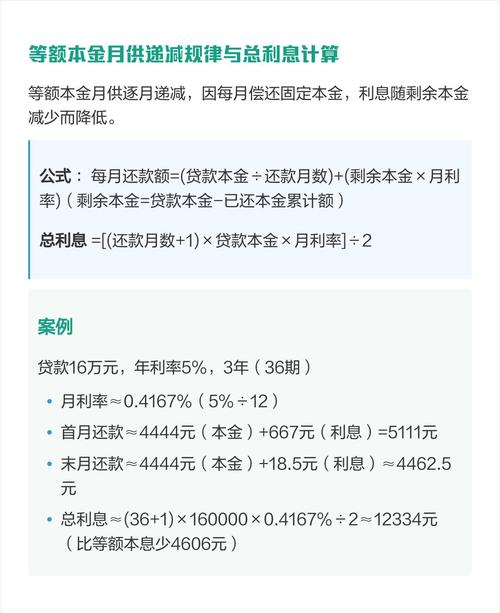

等额本金的计算方式具备更高透明度,其每月还款额的计算方式为,贷款本金除以还款月数,再加上剩余本金乘以月利率。同样以10万贷款3年为例,年利率为5%,首月还款金额约为3194元,之后每月还款金额递减约11元,其总利息相比等额本息少近2000元。此计算方式适合收入呈现前高后低态势的人群,好比从事销售岗位的人员或者年终奖颇为丰厚的从业者。

但等额本金存在一个硬性门槛,那就是银行对借款人的月收入有着更高的要求,因首月还款额较大,银行会卡住你的收入流水,通常要求月供不超过月收入的50%,2024年某股份制银行的内部数据表明,等额本金的审批通过率比等额本息低18%,要是你选择这种方式,需记得提前6个月优化银行流水,以确保首月还款压力能够被收入所覆盖。

你的征信报告、工作单位以及首付比例,直接决定着贷款利率,贷款利率并非固定不变。在2026年的时候,主流银行针对优质客户(公务员、国企员工)给出的年利率处于3.8%至4.5%之间,然而普通私企员工或者征信存在瑕疵的借款人,其利率有可能上浮至6%至9%。可别小瞧这2个点的差距,贷10万3年的话,利息会相差6000多元呢。

在具体操作方面,于签约之前务必要使得银行出具那《贷款利率确认函》,要清晰明确究竟是固定利率呢还是LPR浮动利率。一大批借款人在2025年的时候吃了亏,LPR下调了之后银行却依旧按照原来的利率去执行,原因在于合同之中写的是“依照放款日时候的这个利率作为准则”。你能够在签约之际提出那个“利率重定价条款”,希望每年的1月1日按照崭新的LPR进行调整,这可是银行默认允许的但是并不会主动告知你的一项权利。

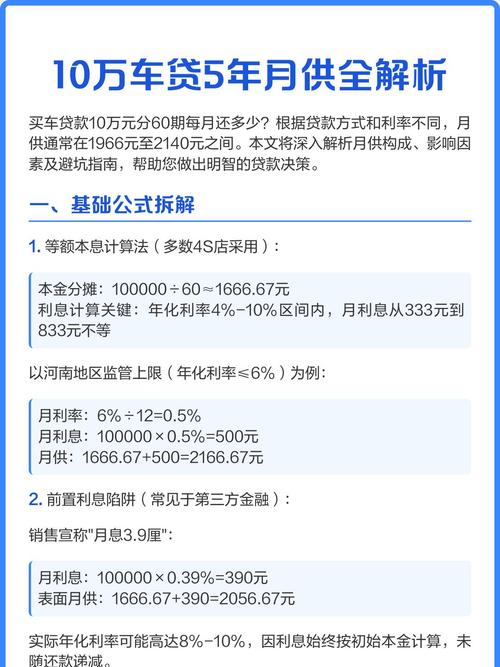

贷款的期限若是越长,那每月还款的额度就越低,然而总的利息却是成倍地增长。就拿10万本金、年利率5%这种情况来说:贷款2年,每月还款大约是4387元,总的利息大约是5288元;贷款5年,每月还款约为1887元,可总的利息竟然高达13230元。好多做车生意的人会特别努力地去推荐5年期贷款,原因是他们能拿到的回扣更多——在2025年的时候某个汽车金融机构的财务报告表明,5年期贷款的回扣是2年期的3.2倍。

你所要做的是利用“利息占本金比例”这个指标展开决策,要是总利息超出本金的百分之十五,那就表明贷款成本过高,要不缩短期限,要不提升首付,另外还有一种“气球贷”陷阱得加以警惕,前几年仅仅偿还利息,到最后一个月偿还较大数额本金,好多人在最终期限由于资金匮乏致使车辆被拖走,此类案例于2025年激增了百分之四十七。

大量车贷宣称“零利率”,然而却会收取手续费,收取GPS费,收取服务费,收取保险费。倘若这些费用不被加到总成本当中去计算,那么你的真实年化利率极有可能飙升至12%以上。2025年,某消保平台的数据表明,车贷投诉里涉及“隐性费 ”的占比高达39%,在这其中,GPS费平均每车被收取2500元,可是实际成本却不到300元。

签订合约之前,使销售将全部费用罗列于一张《费用明细单》之上,并且注明“除上述费用之情况外不存在其他收费”。格外注重“提前还款违约金”这一相关条款,存在部分银行作出规定,在前3年若提前还款则需收取剩余本金5%的违约金,此笔金额将有可能高达数千元人民币。你能够去争取实施“满1年后提前还款便免除违约金”这样的条款内容,在市场竞争较为激烈的区域范围(像是长三角地区、珠三角地区)一般而言是能够协商达成的。

不管销售说了些什么,最终都得落实到合同那白纸黑字之上。在拿到合同以后,利用银行官网的计算器去反向验证月供金额,把本金、利率、期限、还款方式输入进去,瞧瞧计算结果跟合同是不是一致。在2025年,就已然出现过这样子的案例,哪样的案例呢?就是销售在系统里输错了利率,进而导致月供多出了200元。由于借款人没有进行复核,结果3年多付了7200元。

同时,要留存住全部沟通记录,微信聊天记录、通话录音、报价单,它们都是证据。要是一旦发觉实际利率高于合同所约定的,那么能够依据《商业银行法》第47条向银保监会投诉,在2025年这类投诉的胜诉概率达到82%。在签约当日,要求客户经理亲自在银行系统里进行操作,并且展示利率确认界面,不要使任何人代为动手操作。

你于签署车贷合同之际,有无碰到过“事先讲好的利率陡然变高”这种状况,或者“毫无缘由地多出一笔手续费”这种情形?热忱欢迎于评论区去分享你的相关经历,以此来帮更多人避开其中可能存在的坑害。

相关文章

游戏评论